Como ya he comentado otras veces, tengo la gran suerte de poder enseñar Dirección de Proyectos y, más suerte todavía de tener la oportunidad de aprender de mis estudiantes. Y me doy cuenta de que ellos quieren aprender Dirección de Proyectos y la mayor cantidad de conocimiento que les transmito es sobre la planificación cuando ellos suelen encontrar más dificultades en la ejecución.

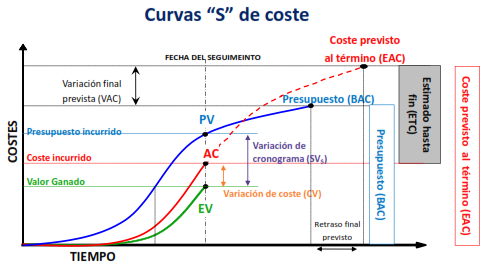

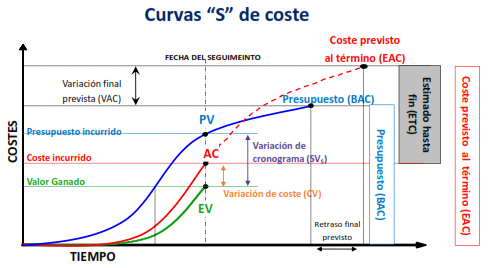

Hoy mismo se me ocurrió presentar en una organización el método de Valor Ganado (EVM en adelante) y, ¿cuál fue la respuesta? Pues algo así como «Está bien, se ven las cosas claras pero no acabamos de ver su utilidad». Y eso que utilicé un caso real de la organización para que no vieran algo muy marciano y que se trata de una organización que tiene auténtica obsesión por el control económico. En cualquier caso, la pregunta es procedente y he recogido el guante. Así que me he retirado a mi batbuhardilla (no me da para una batcueva como Dios manda) para preparar una explicación convincente y, si puede ser con vuestra ayuda, mucho mejor.

Fuente: http://www.ncarquitectura.com

En primer lugar, ¿hay interés por controlar el coste? La respuesta es afirmativa así que esto lo tenemos resuelto. Pero, ¿hay interés solo en medir el coste o hay un interés que va más allá que implica medir el coste y tomar acciones para tener el proyecto bajo control? Lo digo porque para algunas personas controlar es igual a medir. El verdadero control es medir, comparar contra un estándar, averiguar si hay desviaciones y tomar acciones para corregir las desviaciones detectadas. Aquí, creo que mi cliente es más de medir que de controlar pero estoy seguro de que cuando le explique esta forma de ver el control, le va a gustar y la va a asumir.

Una vez superado el primer obstáculo de generación de interés y motivación, vamos con las ventajas.

- Un sistema EVM es fácil de alimentar con datos de forma que se puede tener una visión del estado del proyecto practicamente en tiempo real. Esto permite evaluar la situación constantemente y tomar acciones inmediatamente, antes de que la situación se deteriore.

- El sistema integra coste y cronograma. Sus métricas dan mucha información gracias a ello. Información que, en otros sistemas, al estar dispersa, obliga al usuario de dicha información a leer diferentes informes que no es capaz de integrar.

- EVM devuelve métricas sencillas de entender y que se pueden representar gráficamente. Por ello, es fácil distribuir la información de progreso entre los interesados en el proyecto.

- Se pueden utilizar las métricas para crear controles visuales del estado del proyecto.

- Las métricas se pueden agregar y desagregar en varios niveles para que los diferentes equipos tengan información de sus resultados.

¿Alguna otra idea?

{kind=link}